算力PCB赛道在AI浪潮下前景广阔,但广合科技港股上市面临高估值和竞争挑战。这家公司将于2026年3月20日登陆港交所,正值英伟达GTC大会点燃行业热情,其背后是算力基础设施需求的持续爆发。

广合科技:算力PCB龙头

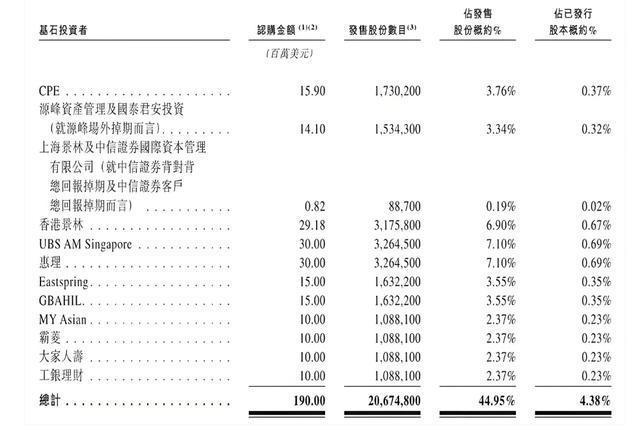

广合科技是内地算力服务器PCB的领头羊,全球排名第三。这次港股上市,它计划发行4600万股H股,发售价上限71.88港元,最高募资约33亿港元,并吸引了源峰基金、景林资产等12家基石投资者认购超14亿港元。

公司的业绩增长迅猛:2025年前9个月,营收38.35亿元,同比增长43%;净利润7.24亿元,同比增长47%。更关键的是,其收入中有73.9% 来自算力场景PCB,如AI服务器主板,客户包括戴尔、浪潮等全球头部厂商。

赛道前景:AI驱动需求

算力PCB的黄金时代,核心驱动力是AI算力的指数级增长。随着大模型从训练转向推理,算力需求结构变化,直接拉动了高端PCB的需求。

价值量飙升:AI服务器单机对应的PCB价值量是传统服务器的3-5倍,因为需要支持更高层数、更快传输速度和更可靠性能。

市场空间巨大:2026年全球算力类PCB市场需求预计达1815亿元,但产业端存在近200亿元的供需缺口,高端产能供不应求。中信建投测算,2025年GPU/ASIC服务器对应的PCB市场空间超400亿元,2026年有望突破900亿元。

技术迭代助推:英伟达在GTC 2026大会上发布的新一代芯片,如Rubin GPU和LPU推理芯片,对PCB提出了更高要求,推动材料升级和工艺创新,进一步打开增长空间。

隐忧:高估值与竞争

尽管前景光明,但赛道并非没有阴影。广合科技港股发行价对应2025年预测市盈率54.1倍,2026年36.3倍,显著高于A股同行业平均水平,估值溢价引发市场担忧。更现实的问题包括:

客户集中度高:前五大客户收入占比长期在60%左右,存在依赖风险。

行业竞争白热化:国际巨头如欣兴、南电持续加码高端产能,国内头部企业沪电、深南电路等也在加速技术突破,同质化竞争加剧。

技术迭代风险:AI服务器技术周期缩短至2-3年,若研发投入不足,长期竞争力可能受影响。

长期看配资正规炒股配资门户,算力PCB赛道受益于AI基础设施的持续扩张,但投资者需理性看待短期波动。

众合配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯